ファイナンシャルプランナーのタイプは3つ!

FPに相談するにはどのタイプ?

ファイナンシャルプランナーに相談を希望する方々は、やはり現在の日本のFPの状況、各種のFPタイプを知っておく必要があります。

先日も、私の友人のFPの所に、あるお客さんが訪ねてきました。初めての相談のお客さんです。 話を聞くと、マイホーム購入を考えており、ハウス展示場を訪ねたそうです。そこで気に入ったハウスがあったので、話を聞くと予算をオーバーしています。 それを話すと、ファイナンシャルプランナーがいるので、相談したらどうですか、と言われ、相談することにしたそうです。 ハウス展示場にその会社と提携した生命保険会社のFPがいて、相談を受けるのです。 その生命保険会社のFPは簡単な質問をして、キャッシュフロー表を作り、この様にこのマイホームの購入は大丈夫です、と結論付けたそうです。 そのお客さんは、それでも不安で私の友人の所へ相談に来ました。 彼のFP事務所は地域では有名な事務所で、それで事務所を見つけ相談に来たそうです。

私の友人はお客さんの話を聞き、生命保険会社のFPが作ったキャッシュフロー表も見せてもらいました。 しかし、私の友人のFPが計算し、キャッシュフロー表を作り直すと、これはちょっと無理だなとなったそうです。 お客さんといろいろ相談し、今後の収入の伸び予想や、カットできる生活費、などを調べ、手持ちの資金の運用方法も色々シミュレーションしたのですが、結論的には物件が高すぎるという結果になりました。

そこで、友人FPはキャッシュフローを色々シミュレーションし、購入可能なマイホームの金額と借り入れ可能な住宅ローン金額を出し、その後物件探しも手伝っているとのことでした。

生命保険会社のFPは担当のハウス会社の物件を買ってもらいたいわけです。 買ってもらえば住宅ローンに対する団信保険が取れます。多少無理をしても、その為に都合の良いキャッシュフロー表を作り、お客さんに提示するわけです。 これは、やむおえないと言えばやむおえない、彼の立場がそうさせているのです。

FPにはタイプがあります。 個人が相談する時にはFPのタイプを理解したうえで、相談してください。

日本のFPのタイプは3タイプ

日本のFPのタイプは大きく分けると3タイプあります。

① 金融機関サイドのFP

保険、証券、不動産、等、金融商品を売り出している金融機関サイドのFPです。 基本相談は無料です。 金融商品の販売により、コミッションを受け取ったり、成績が上がったりするからです。

② 評論家FP

顧客への相談業務はほとんどせず、新聞、雑誌、ブログなどの執筆、セミナーの講師などを主業にするFPです。

③ 顧客サイドのFP(実務家FP)

病院のお医者さんの様に、相談者から相談を受け、顧客の為にFPコンサルテーションをするFPです。 病院のお医者さんと同じく、基本有料です。

1.金融機関サイドに立つFP(1つ目のタイプ)

保険、証券、不動産、等、金融商品を売り出している金融機関サイドのFPで、内訳的には、金融機関に属するFPと保険の代理店、証券のIFA(Independent Financial Advisor)など金融機関には属していませんが、金融機関と提携して、金融商品販売の為にFP資格を取り、相談を受けるFPとがいます。 相談業務も行いますが、特徴としては相談がFPコンサルテーションではなく、証券の相談、保険の相談などと、ある業界の相談に限られることです。これは日本独特な形で、FP発祥の国アメリカには「証券FP」とか「保険FP」とかいう区別はありません。

金融機関の商品を売ることが目的の為、相談は基本無料です。 相談者が、自身はこの商品だけの相談をしたいという場合、またこのタイプのFPは金融商品を売ることが目的なので、あるバイアスを持っているという事を自覚して相談するなら良いと思います。

本来FPがおこなうFPコンサルテーションと言うのは、顧客(相談者)の人生設計・夢を実現するために、人生設計上の問題点を見つけ、問題点克服の為のファイナンシャル・ゴールを設定し(これをシナリオプラン=ライフプランと呼んでいます)、そのファイナンシャル・ゴール達成のために、証券・保険・不動産・ローンなどの金融商品活用のプランを作るもので(これを実行プランと呼んでいます)、確かに顧客(相談者)にとって金融商品は大事です。 但しそれらは、あくまで顧客サイドから望まれる金融商品で、金融機関サイドから売りたい商品ではないはずのものです。

金融機関サイドに立つFPは、相談者が一番見つけ易いFPなので(一番広告・宣伝をしている)、相談しやすいと思いますが、相談する時には金融サイドのバイアスがかかるものだとの自覚を持たれて相談することが良いでしょう。

2.評論家FP メディア出稿・セミナーが主体のFP(2つ目のタイプ)

次に皆さんがよく目にするFPが評論家FPです。雑誌や新聞のコラムを書いたり、セミナーの講師を務めたり、TVにも出られるFPもいます。 また最近はインターネットの普及によりWebのブログ投稿も増えました。 ここで私が「評論家FP」と呼ぶのは、これら投稿、評論家活動を主業としているFPの方々です。 FPの主業はFPコンサルテーションですが、評論家FPはFPの6ステップを踏むコンサルテーションはほとんどしません。 たまにはすることもありますが、主業が評論家業なのです。

主業がFPコンサルテーションのいわゆるアメリカ型と言うか本来型のと言うか、これらのFPもコラムを書いたり、セミナーをしたり、ブログを書いたりしますが、それらはあくまで本業の支援にするためのものです。

一方、評論家FPは評論家業を主業とする方々です。 私も1980年代後半から1990年代前半は評論家FPでした。 週刊ダイヤモンド、マネージャパン、日経マネーなどの雑誌や各種新聞への記事投稿、TVの帯番組のコーナー出演などを主業としていた時代もありました。 したがって良く分かるのですが、FPコンサルテーションはほとんどできません。

相談者がこれら評論家FPへ相談すると、顧客の人生設計・夢の実現の為のFPの手法(6ステップ)に沿ったFPコンサルテーションはしてくれないでしょう。 しかし、金融知識は教えてくれます。

3.顧客サイドに立つFP(実務家FP 3つ目のタイプ)

本来FPは顧客の人生設計・夢を実現するためにFPの手法を使い(FPの6ステップ・これはアメリカのCFP Boardが定めています)、FPの金融知識を生かして、顧客をサポートするものです。 いわゆる実務家ファイナンシャルプランナーで、顧客サイドに立つFPです。ただし日本ではこのタイプのFPを見つけるのは非常に難しいです。

CFP、AFP、FP技能士1~3級はFPが持つ金融知識の指標ではあります。 このFPはこれだけの金融知識を持っていますよとの指標にはなります。 しかし、実際にFPコンサルテーションができると言う指標ではありません。FPコンサルテーション実務ができるかどうかの指標ではないのです。 実は私がAFPのカリキュラムを作りました(1986年)、また日本のCFPの試験制度も作りました(1992年)。 残念ながらその時、私の力不足もありますが、コンサルテーションの実務方法を研修や試験に入れることが出来ませんでした。現在、みなし実務試験が入るようになりましたが、これは実際の実務とは程遠いものです。

もちろんCFP、AFP、FP技能士の方々の中にも立派にコンサルテーションを実行している実務家FPはいます。 しかし、その数が上記の2つのタイプに対して、圧倒的に少ないのです。その為に相談者は見つけるのに苦労し、上記2つのタイプに相談し、がっかりして、「日本ではFPには相談してはいけない」という方も出てくるほどです。

それではどうすれば良いか?

今は仕方がありません、まず、ホームページを探し、顧客サイドのFPかどうか調べてみる。

ホームページでは保険や証券運用、不動産運用の話が多く出ている場合は「金融機関サイドのFP」と見た方が良いでしょう。この場合の相談にはバイアスが掛かるものだと意識して相談してください。

「評論家FP」か「実務家FP」か、これは相談してみないと分からないでしょう。 評論家FPはFPの仕事を金融知識を教える職業だと勘違いしている方が多く、金融知識は教えてくれます。金融商品の特徴なども教えてくれるでしょう。 しかし、本来のFPの仕事である顧客の人生設計・夢を実現する為の相談およびその為の作業はしてくれません。

顧客サイドに立つFP(実務家FP)への相談には

この様に、顧客サイドに立ちFP手法と金融知識で、相談者の人生設計・夢の実現の為に相談に乗ってくれる実務家FPを見つけるのは難しいのですが、まずは、ホームページから金融機関サイドのFPではないことをチェックし、投稿記事やセミナーの実績などから、またごく稀ですが、コンサルテーションを受けた顧客の声が載っている場合があれば、それらを参照し、FPを選び、相談を申し込んでください。実務家FPの相談は基本有料です。 しかし、弁護士も税理士もやってくれるように、初回の相談は無料にしてくれる場合は多いです。

今後、顧客が実務家FPを見つけ易いように「認定FPプラクティショナー」と言う称号を設立しました。 これは、AFP、CFP、FP技能士の様に「FPの金融知識を持っていますよ」という称号ではなく、「FPコンサルテーションの実務が出来ますよ」と言う称号です。まだ、ごく少人数ですが、日本全国にはその実力を持っているFPはそれなりにいると思いますので、発掘して「認定FPプラクティショナー」の称号を与えていきたいと思います。

実は昔、アメリカのFPと話していた時、 彼が「I am a practitioner」と言ったのです。 はじめ私は何を言っているのか分かりませんでしたが、かれは「自分自身はFPの実務家、すなわちFPの6ステップを踏んで顧客にコンサルテーションをしているFPだ」と言いたかったのです。 それ以来、私は日本にも「FPプラクティショナー」を作っていきたいと思うようになりました。

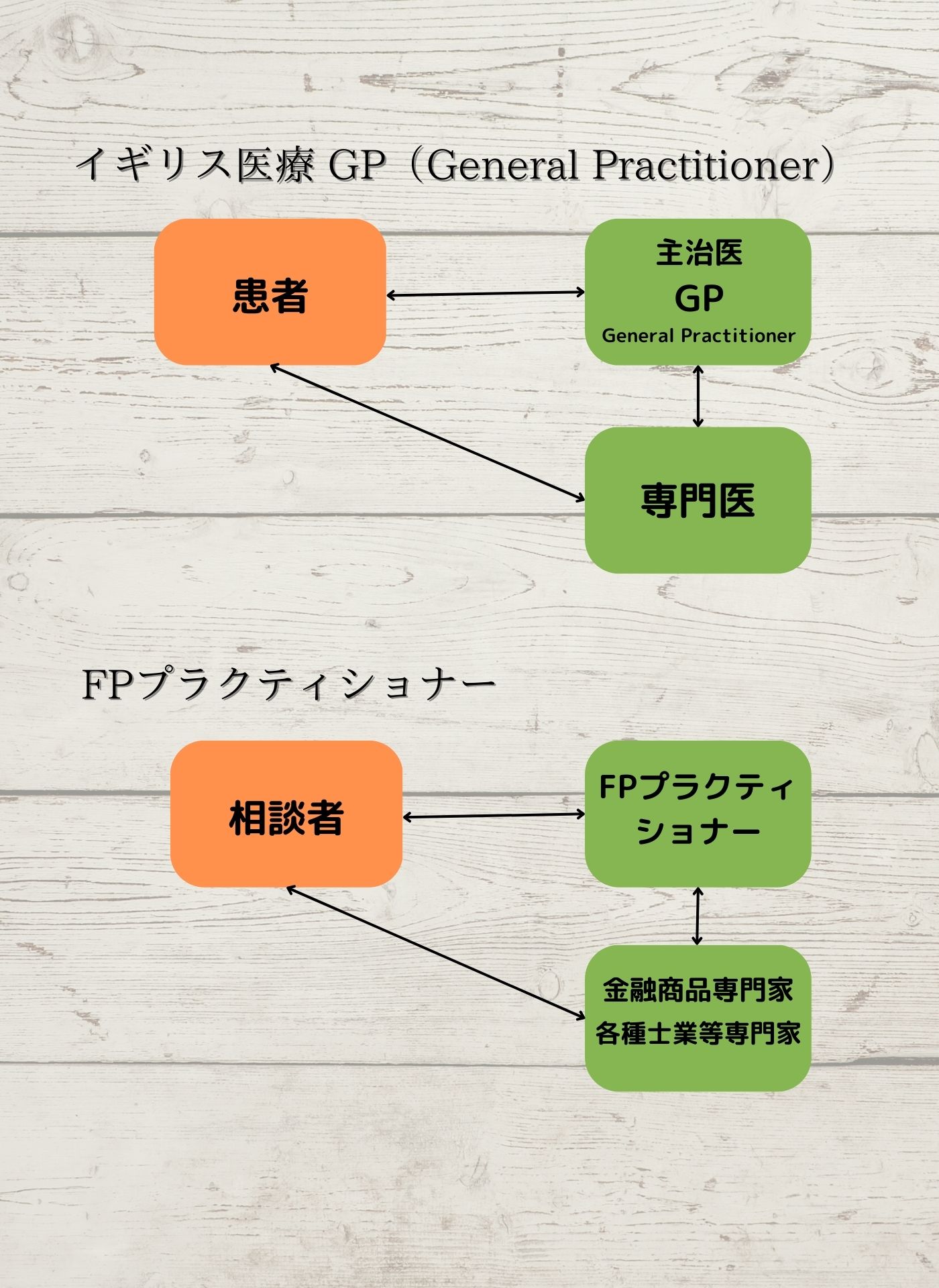

また、イギリスの医療制度では医療費は政府が持ち全国民が参加するわけですが、全国民には「General Practitioner」と言う主治医が付きます。 つまり、マイ主治医が全国民にいるわけです。国民は体調が悪くなった時、マイ主治医(My General Practitioner)に行き、診察を受けます。 GP(ゼネラル・プラクティショナー)はケースによってそれぞれの専門医と相談し、患者、GP(主治医)、専門医の3者で治療にあたるわけです。 FPプラクティショナーのイメージもこのゼネラル・プラクティショナーに似ています。FPプラクティショナーは相談者の主治医として相談者の人生計画・夢の実現の為の診断・設計を行うわけですが、ケースにより金融商品の専門家や士業(税理士・弁護士など)の専門家と共同で相談者の夢の実現の為にタッグを組むわけです。

FPパビリオン(実務家FPを見つける場)

FPパビリオンは相談者が実務家FPを見つけ易くする為、実務家FPが相談者へアピールする場として作りました。FPがパビリオンに自分自身のブースを持ち、相談者へアピールします

まだまだ人数は少ないですが、将来は認定FPプラクティショナーが多くブースを出展する場としていきたいと思っています

Mr.FP and Ms.FP

(FPとのメッセージのやり取りの場)

Mr.FP and Ms.FPは相談者と実務家FP、および金融機関・サービスの専門家メンバーとがメッセージをやり取りできる場です。

また、FPプラクティショナーの学科研修、実務研修が出来る、メンバーのMyページがあります。

私について(井畑 敏)

MBA取得の為、1971年アメリカに渡った私は、MBA授業の中でファイナンスの授業に魅了されました。 私はMBA取得後、なんとかファイナンスの世界で生きていきたいと考えていましたが、アメリカでのファイナンシャルプラニングの成長を聞き、日本でもFPを始めようと、1983年FP会社を設立しました。 そして、週刊ダイヤモンドのダイヤモンド社と出会い、ダイヤモンド社と共に、日本でFPを進めていくことになりました。

1986年、私が校長役としてカリキュラムを作りダイヤモンド社主催でFP養成講座をスタートさせました(これが、現在のAFPコースです)。 1987年、日本ファイナンシャルプランナー協会をダイヤモンド社と立ち上げ、担当の常務理事としてCFPをアメリカから導入しました。

ただ、AFP、CFP、あるいはFP技能士はFPとしての「金融知識の保有」証明ではあっても、FPとしての「FPコンサルテーション実務能力の保有」証明ではありません。 実際、AFP、CFPなどの資格を取っても、FPコンサルテーション実務の方法は教えられていないので、これからどうしたら良いかと迷い、困られる資格者がほとんどです。 そこで、「金融知識の保有」だけでなく、それを土台にアメリカのFPの様に「FPコンサルテーション能力の保有」をして頂きたく、長年の経験を基に「FP独立プログラム」を作りました。

金融機関あるいは金融商品販売機関の立場に立つFPではなく、アメリカのFPのように顧客サイドに立ち、有料でFPコンサルテーションを顧客の為に実施するファイナンシャルプランナーが日本で多く実現してくれることを目指しています。